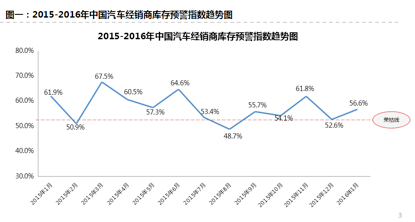

�������ȥ�������N��֮����(j��ng)�N�����Դ��ښ��ˡ��Ї���܇��ͨ�ИI(y��)�f(xi��)�������{���@ʾ��2016��1�µĎ��ָ��(sh��)����ȥ��12�µ�71.7%�½���48%�����^������Ϣ�ǣ��Ј�����Ҳ��������˽�30���ٷ��c��Ҋ�D��������܇��(j��ng)�N�����A��ָ��(sh��)����^ȥ��12�����L��4���ٷ��c��̎�ژs�ݾ�֮�ϣ�Ҋ�Dһ�����@��(j��ng)�N����2�µ�܇�к��o���ģ����^7�ɵ���(j��ng)�N��������2�µ�܇��(Ҋ�D�壩��

�A��ָ��(sh��)�Ը� ���ָ��(sh��)����½�

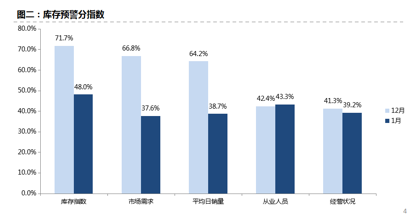

���w����������1�·ݵ�5���A����ָ��(sh��)���ĘI(y��)�ˆT��(sh��)���^ȥ��12�������ϝq���⣬�����Ă�ָ��(sh��)�����ָ��(sh��)���Ј�����ƽ�����N���ͽ�(j��ng)�I��r�����^ȥ��12���������{���M����A��ָ��(sh��)��Ȼ�߸ߣ����Ƿ�ָ��(sh��)�������ָ��(sh��)�����@���½����½����ȸ��_23.7%���@�f��1�·���ĩ��(j��ng)�N��������пɣ��N���΄��^�������1�·ݵ�܇���_�T�tҲ����(j��ng)�N����������ṩ������֧�֡���һ������ָ��(sh��)�ߵͷ�ӳ���S���ڽ�(j��ng)�^��ĩ�N������֮���D�o��(j��ng)�N���Ď�扺���^С����(j��ng)�N��ؓ���^�p��

��һ��ָ��(sh��)�ĘI(y��)�ˆT��(sh��)�������c֮ǰ��������ġ���(j��ng)�N�����]��������ì�ܣ��䌍��Ȼ����(j��ng)�N�����]ᘌ�����һЩС���F�������]������(sh��)�N���ˆT���x������܇�ИI(y��)�M���ٴΏĘI(y��)����һ���棬����ȥ����ĩ�ĘI(y��)���_������(j��ng)�N�����F��ȱ���֣��������ļ�˲����T������ĩ��ļ����������Ӗ�����@Ҳ�nj��ĘI(y��)�ˆT�˔�(sh��)��������һ��Ҫԭ��

��(j��ng)�N�����_���Ј��ձ鲻����

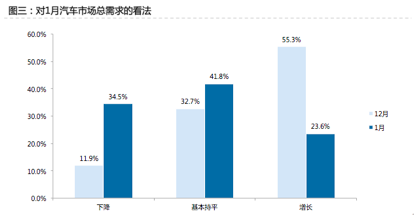

���^����(j��ng)�N���ƺ����������_���܇�С��{���@ʾ����(j��ng)�N���J�鿂�����ϝq���ı�����12�µ�55.3%����23.6%�������_����31.7%�������أ��J�鿂�����½����ı�����11.9%������34.5%����������ͬ�Ӳ�С���D�������ɴ˿�Ҋ���M��1��܇�г��F(xi��n)���_�T�t�����@Щ��(sh��)��(j��)���F(xi��n)���ǏS�ҽo��(j��ng)�N�������l(f��)�N�����F(xi��n)�����L�����H�����M�ߵ�����Ҳ������(j��ng)�N�������������]�д�����L���@��(j��ng)�N�����_��܇�в������^��

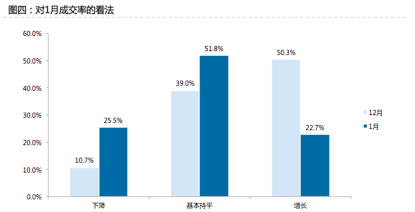

��(j��ng)�N�����_��܇�в����õ�ԭ�����ڣ�1��܇�гɽ������L�ı�����12�·ݵ�50.3%�½���22.7%���������_27.6%���J���½��ı�����10.7%����25.5%���J�顰������ƽ���ď�12�µ�39%������1�·ݵ�51.8% ���D�ģ���

Ҳ���������ˣ���(j��ng)�N����2�·ݵ��Ј������Գֲ����ÑB(t��i)�ȡ��{���@ʾ����(j��ng)�N���AӋ2�·��Ј������c������������½����J���Ј��������ӡ�����(j��ng)�N��������35.8%�������2.7%���J���Ј����p�١��ı�����19.5%����74.5%�����Ј���������O�B(t��i)�ȵ���(j��ng)�N����(sh��)���ϝq���������D�壩���_��܇��������r�ĵ��Կ���Ҫ���m(x��)һ�Εr�g�������AҊ���ǣ�܇��2�µ����l(f��)�����o�Ɇ�������p�٣��@Ҳ�ǡ���Ҏ(gu��)��������ֻ��ͬ������F(xi��n)�µ����ǹ�Ӌ܇���ϴ���Ҫ����ס�ˡ�