�����w����܇�W�����Ĕ���������ǰ�����ȣ�����A0���I܇�Ј��^�mή�s���N����Ӌ�N��153.88�f�v��ͬ���»�0.7%���ڳ���܇�Ј����~��ȥ��ͬ�ڵ�13.4%����11.7%���½���1.6���ٷ��c��

���������Ј����L ��ϵ���~�������@

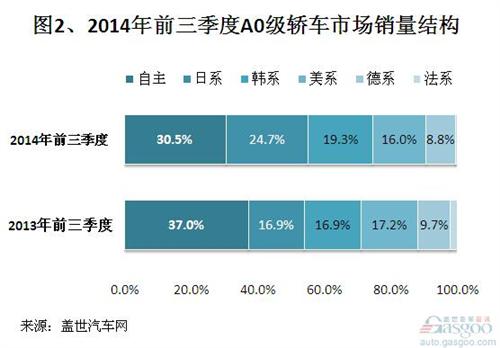

����Ʒ��������С���I܇�Ј����L����������Ʒ���mȻ����С���I܇�Ј����Ć�һ��ϵ��������ռ�ʲ���sС������ǰ�����ȣ�����Ʒ����A0���I܇�Ј��N���»�18.4%����ȥ��ͬ�ڵ�57.42�f�v����46.88�f�v���I������С���I܇�Ј������Ј����~��37.0%�½���30.5%������½�6.5���ٷ��c��

����܇���M�����������⣬����Ʒ����I�����{���Լ����YƷ�ƔD����������Ʒ���N���ߵ������~ʧ�ص���Ҫԭ���磬���𡢱ȁ��ϵ���I������������{�������ϼ��Ј�����ͻ�ƣ���������p�Ͷ�܇�͡�

����������Ʒ�ƣ����YƷ����A0���I܇�Ј����w���F�^�á����У�����ֵ���Pע������ϵ܇��������Ƴ���������܇���Y�����ź����w�ȣ�����ԓ������܇�Ј����F���e��ʹ����ϵƷ����A0���I܇�Ј��N�����������

����ǰ�����ȣ���ϵA0���I܇�N��ͬ�ȼ���45.3%����ȥ��ͬ�ڵ�26.16�f�v������38.01�f�v��ͬ�r���^�nϵ����ϵ܇���ɞ�С���I܇�Ј��������ϵ�����N���sռ�Ј������Ľ��ķ�֮һ����ȥ��ͬ�ڵ�16.9%������24.7%�����������7.8���ٷ��c��

�nϵ܇�Ј����FҲ�����^�ã�����ǰ��������A0���I܇�Ј��N��ͬ����13.0%��29.67�f�v���Ј����~��ͬ�ڵ�16.9%���L19.3%��ͬ�������2.4���ٷ��c������ϵ�͵�ϵƷ���N�������䣬�քeͬ���»���7.8%��10.1%��

��{�ƽ�ِ�W ���Y�������ϰ�

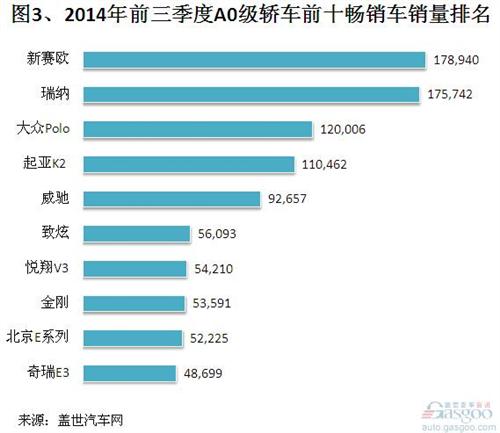

��܇�͌������������ǰ�����ȣ�A0���I܇�Ј��N��ǰʮ܇������ѩ���m��ِ�W���F����{����POLO������K2���S�����Y�����š��L������V3����������������Eϵ�к�����E3��

��ِ�W����ǰ��������Ӌ�N��17.89�f�v����Ȼ�������ף����^ͬ���»�12.6%���б���Խ�Ŀ��ܡ������ڶ�����{���N��ͬ������20.7%��17.57�f�v���c��ِ�W�IJ��Ѹ�ٿsС���H���3198�v��

���������ĵĴ�POLO������K2�N��Ҳ����ʮ�f�v��ǰ�����ȷքe�»�2.7%�����L4.9%��12.00�f�v��11.05�f�v��

����܇���N������10�f�v���¡����У���ϵ܇��܇���Y�����ž����ǰʮ��ǰ�������N���քe��9.27�f�v��5.61�f�v����������λ�͵���λ��

������������ʮ��܇�;�������Ʒ�ơ����У��N����ߵ����L������V3��ǰ�������N��5.42�f�v������������Eϵ�к�����E3�քe���F5.36�f�v��5.22�f�v��4.87�f�v��

������Դ���w����܇�W��