����Դ�ԣ����������������I���f����������ͨ���f�����ҽyӋ�֡����P�����P��Ϣ

����һ��2014����܇�߄��u��

����1��6���Ј��߄ݻ��

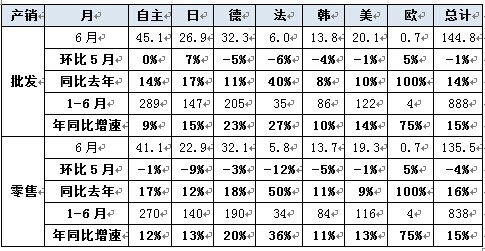

����6��ȫ���M�x����܇���w���l144.78�f�_��6�����l�^ȥ��ͬ��ͬ�����L13.7%��6�������^ȥ��ͬ��ͬ�����L16%��6�����l�h���������L-0.9%��6�����ۭh���������L-4%��6�³����^ȥ��ͬ��ͬ�����L-5.2%��6�S�Үa�N��98%��6������������94%��14��1-6�����a��Ӌ����15.8%��14��1-6�S�����l�N����Ӌ����14.6%����

����4-5����ُ���еĿֻ���ُ܇���ՆT�����ù�܇�ˣ���ُ܇�vѸ�����L��6�·��@�ɂ������M��ƽ���ڣ�Ҳ�Ƕ����ȪM�x����܇�Ј����~���������@�����ʹ����A�y�ĪM�x����܇������13%����14%������ϰ������Ӌ�K���N�������_����15.2%�����ڷ��خa�Ј��������鱣�C���ҽ���GDPĿ�˵���ɣ���12�·�֮ǰ���������_����܇�Ј����������ߣ���˴���Ԙ��^һ�c�������e������6�������籭����ِ�Ͷ��繝���N����ؓ��Ӱ푣����S�Ҟ����I���ĉ�����������l�N����ʹ���N�̎�������^���A��������ӳ��܇�S�ҵĽ��I���±��A���IJ����6�·ݿ��w�Ј����A�뷶���ȣ��Ј�Ҳ�ؚw���������Ӆ^�g�����ϰ��겻����������l�N���H���L14.8%����Ҫ�dz���ؓ���L����Ҋ���Y��I���������ڽ�u�ć��У�ֻ���Ї������o���Y��܇��I��

����1.1�Ј����w�\����r

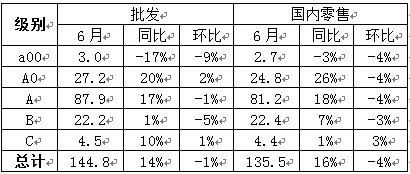

����A. 6��܇�нY���Ը����L

����6�ªM�x����܇���������^����ͬ�������_��16%���h�Ƚ�4%���������L�����MPV��ͬ�����L41%������Ҫԭ��Ҳ��A0��MPV����Ʒؕ�I�w�F���^��֣��γ��µ��Ј����c�����I܇�Ј������ٞ�9%���ҭh���»����^MPV���@Ҳ��˽��܇�н��ص��w�F��

�����҂����³��AӋ6��������136�f�_���h�Ƚ�4% ��ͬ����16%��Ŀǰ���Ե����A�ڡ�������6�µ���ُ�����أ������籭ҲӰ�һЩ�N�ۣ��������IJ�����܇�̓r���{����6�®a��Ч�����Ұ���ĩ�Ľ��N�̛_�����ۺ����l�����^��

����B. 1-6�µ�܇�м����ǶȪM�x����܇���L�^��

����14��1-6�µ�����������15%�����ڽ��������^�����ġ�����14���_�����ٵăH��11�ꡢ12�ꡣ14����_�ֱ��F������Ҳ�����13��9-12�µ������_��24%�ĸ��c��֧����14������YԴ����3-6�µ������������л������@���c��ُ���PҲ�c�������P��ȥ��7-9�µ�����20%���ڸ��٣�����3���ȵ����ّ�ԓҲ�ܱ����ں���^�g��

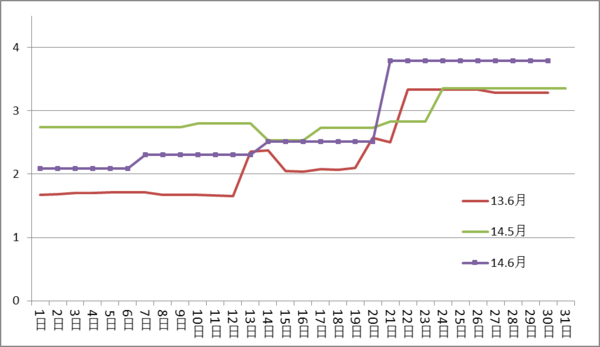

����C. 6��܇�������߄ݲ���

����13��6�µ�܇���������L�ʬF�³��^������ĩ�߄������w�F����ĩ�߄�������������13��6�µ�12-20�յ��߄��^����14���6�����߄�ƫ��������ĩ�������^�ͣ��f������ĩ������Ҳ�Џ������M�ďS�����ء�

����D. 6��܇�����l�������L

����13��6�µĪM�x����܇�S�ҵij�؛�ٶ������^������ǰ���ܵ��N���������ԣ����һ�ܵ��N�������^�ͣ��]�г��Fȥ����Ƶ���ĩ��ƽ�F���@Ҳ��6�������^�������ӵ����ء���6�µ���ĩ����Ҳ���^���Σ�U��

����E. 6�µ�ϵ�ͷ�ϵ�S���N���^��

����6�¸�܇ϵ����ͬ���N���߄ݾ��^�ã��@Ҳ�ǻ��������A�ڵġ�6�����ۭh�Ⱥ�ͬ�ȱ��F����Ƿ�ϵ�͵�ϵ�����nϵ�����ۭh�ȱ��FҲ���e��������Ʒ�Ƶ����ۭh�Ⱥ�ͬ�ȱ��F��������

���������l�ı��FҲ�ǵ�ϵ�ͷ�ϵ�h��4�����l���F�^�ã����������nϵ�ĭh�����l���F�^�͡����w�������ı��F�����^����ϵ���nϵ�߄ݲ�����

����13��1-8�µ���ϵ�N����̎������2011��ǰ�ĵ�λˮƽ������9���_ʼ�����܇�ȵĴ��M���N������������13��4���ȵď������������14�������ϵ���F���ԵĬF��14��4-6�µ���ϵ�a�N�{������ɣ����14��3-6�µ���ϵ�N�����F��ƽ�B�ݣ�δ������ϵ�S���aƷ�o����߀�л֏͵��^��������

����F. �S�Һ�������扺������

�����v��6�¶��ǎ�����L�ľ��棬������ďS�Ҏ�����L�^�졣����6�µďS�Ҏ����3�f�_�����N�̎����5�f�_���@Ҳ��ȥ����ĩ����������ďS�̎����m�p�������������������{����������6�S�Ҏ�����L���ȏ���ǰ���꣬2-6�µ��B�m������B�f���Ј��Ĺ��o�^��ԣ�����S�қ]�нo���N��̫����������Ľ��N�̉�������

�����Ď��ָ����������ďS�Ҏ���_��0.6���µ��N����������L�^�죬�ҽ���ďS�Ҏ����ȸ���ǰ����ˮƽ�����N�̎��ͻ��1.7����ˮƽ�����^ǰ��������ƫ�͵ġ�

����G. �I܇�Ɏ������ů

����ǰ�����I܇�Ј��ăɎ�܇��ռ�ȳ��m�½�����14���_ʼ�ăɎ��Ј��ߏ���14���_��18%��4���mȻ���_�N���Ͷ����䵽17.4%�������Ժ���13��6�±��F������ȿ���13��ăɎ�܇��ռ�Ƚ���17.8%����12�������20%,11����21%���@�ӵăɎ����m�½�څ��څ���w�F�����T��С܇��܇��ʽ�Ӷ��ӻ�څ�ݡ�С��MPV��͵��d������lչ�^�죬С��SUVҲ�ǿ��������@�����Ɏ��I܇��Ӱ�Ҳ���^��ġ�

����14��ăɎ�܇�ܵ���������L�Ĵ��M�����p�ˌ�����܇���Jͬ���L�����֏S�ҿ��]���Ɏ�܇�Ϊ�Ʒ����F�����lչ���@�Mһ�����M�Ɏ�܇���ߏ������ڵ�����K3S����ġ����ȵ��Ƴ�Ҳ�ǃɎ��ߏ��Ę�־��6�µăɎ����rƫ�͑�ԓ�Ǖ��r�ġ�

����H. 6�ªM�x����܇����ƽ��1.78��

����14��6�µĪM�x����܇ƽ��������1.78��������13��6�µ�1.76�����������������������L����Ҫԭ�����I܇�������L����MPV�����Ǵ���½��ģ�SUV������Ҳ������2.08�����I܇���Йn���Ӵ���������������

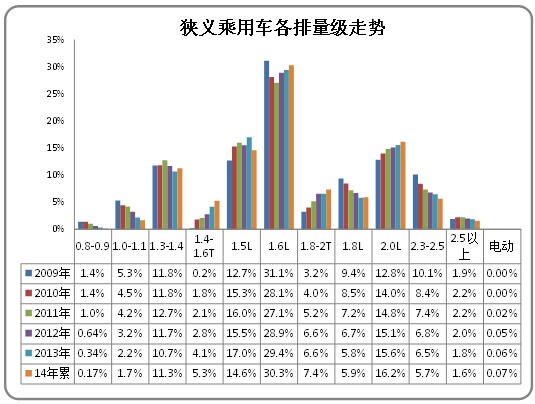

����14��6�µ�1.5�����e����܇�͵ķ��~���@�½��������е�1.4����ͬ�����L�^���@Ҳ�w�F���YС����܇�Ј��𱬣�����С����܇�����ܛ_���»��ĬF�1.6����2��܇�����L��������܇��ȫ������L���@Ҳ�����M����ɫ�Йn��څ�ݡ�

����I. 6�ªM�x����܇�и߶˱��F�^��

��������6�µ�A��܇���ۭh�Ƚ�4%��ͬ�����L18%����A0��܇�����L������SUV��MPV���I܇�����L�^�ã����߶˵�B��܇��C��܇�ı��F�^ƽ����

����6�µĪM�x����܇ͬ���������L�����и߶��߄��^������SUV�Ј����������µ�A0��܇�Ј����F�^�������е�A0���I܇�߄ݳ����������е�A��܇���F�^����

�����߶�SUV��MPV �ܹ�܇��ُӰ푴�ή�sҲ�DZ�Ȼ�ġ�

����J. 6����Ʒ�Ƴ���

����������12���13���6����Ʒ�Ƴ���14��6�µďS����ƷͶ�벻�࣬�Q��܇��Ҳ�^�٣��M����Ʒƽ�������С�����6�µļ���Ʒ�H�м{�ǽ݃�6���^��3�Ɏ�Ҳ����������Ʒ����ȥ�����܇�����к����ɵ���������܇�ȣ�ͬ�r���RҲ����Ʒ����Ʒ���Ƅ�Ч���^������12���6����Ʒ�ǐ���V3�������N��܇�͡�������ēQ��܇��Ҳ��낀��܇���������_���Ľ��r���Ⱥܴ��Ј������^��

����14��6����Ʒ�^��ɢ���Ɏ���SUVҲ��Щ��Ʒ�Ŀ6����Ʒ��Ҫ�ǓQ���Ŀ��_�������{�ǽݵ���Ʒ�������������^��3����Ʒ�Ɏ��N���y�Գ��^������

����K. �aƷ���N���ӻ�

����14���1-6�´��N�c13����߄���ƣ������_�ֵĴ��N�տs����������������ڽ��r���������@������3�³��F���еġ�������Ʒ���еĴ��N�տs���v���2-3�¶�����ס�r���S��4-6���ţ������6�·Ŵ��N�����ȼӴ���^���@��������6���cȥ��8�µĴ��N��ȳ�ƽ��δ���ĵ������N߀Ҫ�Ӵ���Ľ��N�̉����Ĵ_�^��

��������6�µĽ��r܇��Ҳ���٣����И��Gƽ������5%�����_������6%����˼��ĵͶ˽��r1�f�������R�ͱ��YEҲ�Ѓr���{�������ȡ�����܇���������a�ĿĿǰ����ϵ��A��܇��������������

��������6�µ�����܇�ʹ��N�������L�^�죬���е���Ʒ���N���_������ˮƽ����[���݄ӡ�ɣ���{�ȶ�����Ʒ�r��Ļؚw����ˮƽ�������h��5�µĴ��N���L�^����ǐ������������܇�ͺ�ꖹ⡢�������ߠ���Ⱥ��Y������

����L. ��I�߄������ֻ�

����14��6�µďS��������ˮ����������������L�����F�^�����������������S�ұ��F�����^�������µ���I�����S���߄�����ƫ�����L�ǡ��ȁ��Ϻͼ��������۶����ߡ����L����܇��������܇���߄��^�ã��@�w�F�˴F�����֏ͻ��������Y��I���ϱ����L�����ص��߄��^�����������Y��I�ı��FҲ���^���ġ�

����M. 6���ٻ�41�f�_����

����6�µć�����܇�ٻ��漰9���S�ң���Ӌ41�f�_܇�������M��܇��Ҫ�ǚ��Һ��Ƅӡ�����ϵ�y����˹����ɭ���˵Ąx܇������ѩ�����g�L�U������ٻ��^�ࡣ�Ϻ�ͨ�õ�Ӣ���h����l��ʹ�ßo���P�]�漰19�f�_܇���L���ĚW��������늳؉��冖�}���ٻ�3.7�f�_܇��

����2��7���Ј�չ��

����7����ȫ���Ј����ӵĹȵ�֮һ�����Ǵ��£����p����8�죬�]�зżٵĹ����գ������23�������գ��ǽ��깤���������·ݣ�ͬ�ȹ�������ͬ���h�ȹ����ն�3�졣7�����������ȳ����S�҉���ʹ��N���Ⱦ�С����������r�ڣ��I܇�Ǽ���������£����Ӷ��ż��ˣ����L�oϾ��I܇֮�£���֮����Ī����^�٣�Ҳ�ǏS�ҏV��Ͷ�ŵĵ��c������N��������⣬�S��Ҳ����C���ߜؼ٣��@һ�ж��Q����7�·ݵ��Ј��߄ݡ�����ͬ�������ԕ���15%���ҡ�

����3���P���µ���܇�a�I����

����������܇�ИI���ٴ�������20�����}������Ҫ�ƶ��µĮa�I���ߣ����º��Q��������1���������L�����L���ƣ���܇��I�L�����½�څ�ݣ�2���F��Խ��Խ���أ�3���Ї����ܺ������һ�����܉�����4���Ї�����܇�������������܇������5�����Һ����ř���ИI�����lչ��ì�ܣ�6�����Y��܇�Ј�ռ�����B�m�½������ꣻ7�����Y�ɱȺΕr׃��8����ν����Ї���܇�a�I���g�����wϵ��9�����Ȍ����_�ţ���β�����µ�ɢ�y�10���Ї���܇�ć��H�������ǿհף�11������Դ��܇�Ј��lչ����Ҏ����12����܇�ИI�ć���C����θĸ13��Ͷ�Y�Ŀ��������I���aƷ���������θĸ14��������܇����܇�a�I�lչ���ƽ�⣻15����܇�v��Ŕ�Խ���Խ���أ�16����һ����܇�a�I����������Y��17�����Y�㲿����I�Ј�ռ����ʮ�����B�m�½���18�����Y��I�����߭h���19����܇�a�I��μӿ�沢�ؽM��20������܇���r��܇��Ħ��܇�Ĺ��ܜp�����ϴ��y��

����������Ҫ���F��܇��������������܇�a�I�h����ǰ��l�����ӏ���܇�ĮaƷ�аl�ͼ��g������·������Qǰ�ɂ��a�I����Ҫ��Q���]��Q���ϴ��y���}��߀Ҫ��������ȫ���ܜp�ŵȏ����Ԙ˜ʵıO�ܣ�������������܇�v��Ŕ࣬������܇���Ј��lչ����χ��Ҹĸ��헴�Ŀ�ˣ��_����܇�a�I��ʩ���E���@Щ�����ИI�����lչ�Ļ��A���a�I��������܇�ИI�ġ�����������Ȼ�ǡ���������Ҫ��һЩԭ�t�ϵ�Ҏ�����^�c��߀Ҫ�̻�����Ժ�ٲ�ί�Č������䰸�ͱO����������I���w��ô���������v�úܾ��w���@��Ҫ����������������߲����д𰸣����Ǯa�I���ߌ���I���L��Ҏ��ʮ����Ҫ����ȫ��λ��ָ�����Ї���܇�a�I��δ��ʮ��İlչ�������ÿ�ήa�I���߳��_����I�����J���о��������P�I���ǵ�2020��r�����Y��܇���㲿�����Ј�ռ�����ܷ�֏͵�2010���ˮƽ��֧���a�I���Џ��ƿ����\�����Ǹĸ�ʧ���������{���ҽ��������ΰ�ȫ��

����4����Փ���Y�ɱ�

����ʮ�ˌ�����ȫ���l���˂��~�С�һ������I��������܇�ИIҲ�����Mȥ��Ҫ����_�ɱȣ�����ý�w�����̟��h���mȻ���Ų����ײ��L3��4������܇��ɕ�����ί�T��Մ���ϱ�ʾ�������_��܇���Y�ɱȕ������һ�š�������ό��I��������Ҳ���������_�����˲��Ą��ⷽ���w�`�s�������܇�ИI��ʎ����������Ҏ������ͬ�ڝM�ĺ��Y��I�Ĺɱȷ��_��2012��ǰ���ܶ���Y�ⷽ��������׃����ǰ���L��ͬ�ڣ���2020��ǰ��ͬ���ڵĺ��Y��I���٣��ͱ��C��ƽ���^�ɣ�Ҳ�ǼӴ��_�ŵĴ�ʩ�����������ķ��_�����������з��ɖ|ͬ�⽵�ɱȣ�����ⷽ�عɲ����Ǽ������£�����ֵԽ��ʧ��Խ�ص��_�ĕr�g��Ӌ�ǃ��Y��I���Ј�ռ���ʴ���������f����߀Ҫ��һ����ُ���𣬱��C���ҽ�����ȫ���Ǖr��ȫ����_�ɱȣ��Ͳ���ȫ׃���ⷽ�ع��ˡ���

����5����������Ŕ�����܇���Ј��͇����ĺ�̎

��������Ŕ�ʹ4S�����܇����S�ĸ���̎�ڲ���ƽ��B������Մ���ϳ�ָ������Ї���܇������14������10������������܇����S�s��ή�s���Ї�����܇�����B�i��Ҳ�lչ��������4S��Ͷ���܇����ُ�Ķ���܇Ҳ�o�����ޣ��@Щ���}�������ڴ��͵���܇�㲿����؛���ģ����Q���ģ�����������õ���Q�����������Sُ�I������|���б��C�ˣ�����M؛�r����½����п������M��؛�ɜp������Ď�棻���J�C�ƶȿɶŽ^��ð���ӂ�������|���ڴ��p���������c�Ñ���ì�ܣ��ɷ����ُ�I�����N܇�͵����������S�Ϳ����������܇���U��I�I�~���@��4S�������S֮�g�ĸ����ų�֣��Ї�����܇����S������͕����ٰlչ����ُ�Ķ���܇Ҳ�܉������ˣ��ɔU��͘I��Ͷ�Y����������GDP��߀���Ƅ�������܇���Ј��\�Ž��I��

����Ŀǰ��܇�Sͨ�^����D����ٍ20-50%����������������Ŕ����I���r���^�͵�ԭ�S������|�����S�����4S��Ŀ͑���ʧ��Ȼ�^�ࡣ�ڇ���4S��Ҳ�Ѓ��݁����ֿ͑�����������������㲿���o�͑��S�ޣ����ǰѸ��Q���IJ����������S�|���˜ʙz�ϸ���ԭ�S���40-70%�ăr���۽o4S�꣬�������܇��˾���������칤�S��һ��܇�͵������쿂����߿��_50-80�N�����Ї�����܇��I�������������죬����u��������������ٍ�X����������Ŕ����܇�S����Ӄr�����ˣ��ŕ����������죬�@���χ���ѭ�h���������ߡ�����Ҫ��Ͷ�Y���_ǧ�|Ԫ�����ž͘I�����^ʮ�f�ˡ���֮��������Ŕ����ƣ����������߷�Ҏ��������ĸ�����Ǹĸ���ǽ����F����܇�����ͨ�wϵ���@�ǂ����ϵ�y���̣�ȫ���Ј�̫������Ҫ���Ҵ������֡����S�ҵČ��ߌ������·ֽ⡣

����6����܇��I�����\�БB�ݷֻ�

����A����܇�ИI���w��B