����

����

����

����

����

����1.2������܇�Ј����

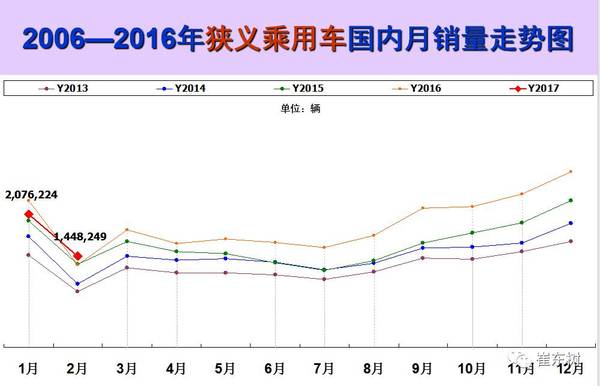

����2������܇�������L9.5%����֮1�µ�ؓ���L9%�����w1-2�µ���Ӌ�������كH��-2%���@�ǽ���Ψһ��1-2����Ӌ��������ؓ���L���_�֡�1-2�µ������߄�ƫ����Ҫ��16�����ĩ�Ј��������L������֧Ч����Ӱ푕r�gƫ�L��������(ji��)�^�����،��½����ȥ������10��Ĺ�(ji��)ǰ���N�ڣ��γɽ��깝(ji��)ǰ���N�ڶ̣���(ji��)���������L���C�ό���1-2����Ӌ����ƫ�͡�2�µĹ�(ji��)��a(ch��n)�N�������������M�S�����a(ch��n)���L�^�죬�γɏS�Үa(ch��n)�������N��19�f�_���S�҇���(n��i)���l(f��)��������11�f�_���Ƅ�ʽ�a(ch��n)�N�߄ݣ��c16��2�µĮa(ch��n)�N����ʽ������γɷ��Ҳ����2�S�����l(f��)����20%�ĺ����������ٵ�������

��������ُ�ö��a�N��16������º��֏S�ҽ����S���a�N������(ji��)ǰ����(ji��)���@ЩС����܇�̓r����Ȼ������Ҳ���ƹ�(ji��)���ُ�I��ጷš��ij�(li��n)���S�ҵ��ܶ��Ј��M�ȿ����mȻ2��ǰ��������1���»�40%�����ƺ��^��������1�µĴ���(ji��)ǰ��֧�߄�ƫ���푪����2�¹�(ji��)���@�íh(hu��n)���ԏ�����Ŀǰ���֏������^����17���_��Ͷ�YƷ�N���F(xi��n)������PPI�ߏ���PMIҲ̎�ڸ�λ���T�ཛ(j��ng)��ָ��ƫ����܇���푪����һ�����M�����Ĺ�(ji��)���܇�л֏Ϳ����Ј��֏��^������(ji��)���Ј��^�����ء�

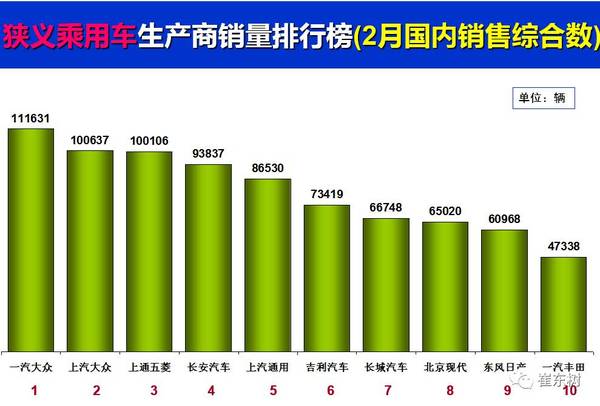

������16��2�µ�܇������ؓ���L�ͻ���(sh��)�����17��2��̎�ڵͻ���(sh��)��10%�^�����L������2��܇ϵ�߄ݷֻ��^����أ����Y�е���ϵ�ԏ���SUV���fһ֦���㡣2�µğ��N܇�������M�����������γ��������V������܇����������܇���T������Ʒ�ƏS�ҵĵ����ͻ���(sh��)�µı��������c��

����2������Դ܇�N���_��1.65�f�_���h(hu��n)��1�µ�0.54�f�_���L205%���������ߵ�λ���������������ͬ�Ȅ����»���r������������������Դ�a(ch��n)�N���ٻ֏͡�

����2.3������܇�Ј��A�y

����3����23�������գ��^16��3�¹�������ͬ�����ڮa(ch��n)�N���¡�����17�괺��(ji��)�磬3�µ�܇�����M�빝(ji��)������a(ch��n)��������ڣ�Ͷ�Y�̓r���ߏ��ߏ���܇�е�Ӱ����w�F(xi��n)����16��3�µ��ǖ|�����匍ʩ���ГQ�c������ГQ�ڵ��N������(sh��)ƫ�͡���֮����S��Ҳϣ��3�¸��N�����F(xi��n)1���ȵ��_�T�t�߄ݣ�3�����l(f��)������1-2�µ�7%��Ӌ���١�3�·ݸ��S�Ҟ��ˊZռ�Ј���������ͬ�̶ȵļӴ���N���ȣ��S���߄ݷֻ������ĸ���Ҳ���Mһ������

����1-2�µ��������L-2%�ǵ����A�ڣ��AӋ3�����ّ�����10%���S�����l(f��)���F(xi��n)Ҳ�и��ƣ��@Ҳ�dz���ӡ�C�҂�ǰ�������17������������1�µ͡������ߡ����ڷ�(w��n)�Ē��タ��������������

����3.��������Դ܇�ϰ��걬�l(f��)

����17��1����(n��i)����Դ����܇�N��5423�_�����ڴ�ҵ��A�ڣ���2�µ�����Դ܇�N���������@Ҳ������Դ܇�M����һ݆�l(f��)չ���ڵ����ڵ������^�̡��S�������ēuُ̖�I����Դ܇��������2���ȵ�����Դ܇�N����Ѹ�����L������2017��ʾ����������Դ����ָ���~��51,000����2������ָ��40328������λ��3000ָ������2601�����@Щ������ָ�����ڰ����(n��i)���ƣ���Ӌ��3-7�����ҵ�����Դ܇�M��߳����S�����ĩ����Դ܇������ָ�˼s��������ή�s���ɴ��γ�����������Դ�N���Ј��γ�Ӌ���Ե�ǰ�ߺ�;��棬�@Ҳ��Ӌ���Ј�ģʽ����������Դ��(j��ng)�N���ľ��n�}��������^8�º�ij����N�����Ј�����Ҳ�ǿ����(j��ng)�N�����N���n�}��������ԓ������Դ��(j��ng)�N����ƽ��(w��n)�^�ȺͿɳ��m(x��)��������k������ȫ���Ј�������Դ܇���N����������3-7�·������߄ݸ��ơ�

����4.B��SUV���ɞ�17��܇�����L���c

������05���ԁ����Ї�SUV�Ј����m(x��)�����L��11���_ʼ��SUV�c�I܇�߄ݷֻ������M�����Ƅ�SUV����څ�ݳ��m(x��)����13�ꆢ�ӵ�A0��SUV��10%���~�_ʼ��Ʒ�Ƅ��˸����L��15���AO��SUVռ��(j��)SUV��30%���~���S���16��A������SUV��Ʒ��һ�δl(f��)���γ�A��SUV�Ј����~�Ļ��������ں��YSUV�r���wϵ������ƫ�ߣ���������Ʒ������ͻ���x��B��SUV�����^�ã����ڵ��L��H7������GS8���L��CS95��Ѹ���γ����N��(sh��)ǧ�_�ď���ͻ�ƾ��棬20�fԪ���҅^(q��)�g������Ʒ����վ��(w��n)��δ���S������Ʒ��܇�������ղ�켼�g���^�߃r���µļ��g���M��Ҳ���и���ęC������������ͻ���ǿɳ��m(x��)�ġ�

����5.늄�܇������܇����������@

�����˴����������������Č�����܇���ŷűO(ji��n)��Ҳ�dzɞ�������܇�F������Ҫ��ʽ�����ڲ��͉�ȼ��ʽ�����c���������ʹ�óɱ����p�ؿ��]������܇���ŷ��_�˵���ن��}�r�аl(f��)������������܇���b�˾W(w��ng)���N�۵������ݽz֮����܇���ص�ʹ�������p�١���ƽ��ɱ��ĄӑB(t��i)�����ɞ��y�ԶŽ^�Ć��}�������F���IJ��Կ���ᘌ�����܇���f܇������������Ⱦ�����a(ch��n)�Y�ϲ���܇ȱ����Ч�������ֶΡ��S������}���@��δ�����������a(ch��n)�Y����܇����늄ӻ�څ�ݣ��p���������p�͡��͵�������܇�IJ���܇���D(zhu��n)��늄ӌ���܇��17���늄�����܇���и������L��څ�ݡ�

����6.�����܇�_���W(w��ng)�s܇ُ܇����

�����S����(li��n)�W(w��ng)+���Ƅӣ�15���ԁ��ľW(w��ng)�s܇�l(f��)չѸ�٣���(y��u)���͵εεȳɞ���ճ��е����x��16��Ĺ����܇��Ѹ�ٳɞ��;���л���F���g���������x���ڴ�ů���_���T܇�����Ñ���Ѹ�ٱ��l(f��)���W(w��ng)�s܇����Ҫ�͑��c�����܇�����^�࣬��Ҫ�Ƕ�;���С������܇���l(f��)���´�����;��܇���������׃��呟����w������܇���С�

����17����ĺ��YƷ���߄ݲ����c�W(w��ng)�s܇������Ҳ�����P�ġ�ǰ�������˾�C�J��ُ�I�и߶��I܇Ʒ�����W(w��ng)�s܇������������6.7�f���⣬��(j��)�εΰl(f��)����(sh��)��(j��)�f���S�W(w��ng)�s܇˾�C������Խ20�f���ɴ��γ�ȫ�����f���ϵľW(w��ng)�s܇��܇ُ܇�����@Щ������Ҫ�Ǻ��Y�Йn�I܇���S���W(w��ng)�s܇�����ߣ�ƽ�_���C��(j��ng)�I��˾�C���C�ύ���܇�v���C�d�ͣ���صı��ؑ����ͱ����Ƶ�Ҫ��Ҳ���˴������܇�v��˾�C���ɴˌ�������Ñ��Ĵ����p�٣��@Ҳ�nj��¾W(w��ng)�s܇�����Ҝp�١����˕r�Ĺ����܇����Ŀǰ�ľW(w��ng)�s܇��;�����Ҝp�١��W(w��ng)�s܇��ُ܇�^ȥ��Ĵ���s�pҲ�nj���܇�е��Էֻ�����Ҫ����֮һ��