�Ƅ��Α��Ј�Ҏģ�׳���Σ�2018�ꌢ������

2014���Ї��W�j�Α��Ј�Ҏģ�_1108�|���Ƅ��Α��Ј����~��24.9%���׳���Σ�������ԃ�������������J�飬δ�����ȣ��Ї������^�ձ����ɞ�ȫ���һ�������Ј���ͬ�r���Ƅ��Α���30%���ҵ���ͺ����L�ʣ��h������κͶ��ε����١��������Ј�����2018����F���c���Ƅ��Α���Ј����~���״γ��^���Σ��ɞ����ļ����Ј���

ͬ�����L86%���_����ֵ���Α��\�I����δ�����L�P�I

2014���Ї��Ƅ��Α��Ј�Ҏģ�_����276�|���˿ڼt����Ȼ�Ǹ��ٰlչ�ĺ��Ą�����δ���S���Ñ����L�ž������L��Ҳ��ͬ���½����������εďĘI�ߴ���Ķ��κ�����D���^���ģ��д������Α��\�I����˰�������J�飬2013-14�������֮����\�I���Ǹ�����I����һ����������ͨ�^�\�I����ھ��Ñ������M���������߮aƷ���������DZ��C�����Ј��^�m���L���P�I�c��

��Ρ����ΰlչ�Ƅ���I���У����е��c�D������

�Ƅ��Α���I�������Пᳱ���S����κ������Ј�������Ŀ������L���Α�˾�ٴ�����һ�����Пᳱ��2014�����е��Α�˾��v����࣬��2012������еĹ�˾�������^�˴�ǰ���е��Α�˾���ͣ����@Щ��˾�����Ƅ��Α�I�՞����I�I�ա�

�������Ɍ������Α���I��ֵƫ�ͣ��ֹ�˾�x���ڸ۹ɻ��ߜ���������У����ɼ����������еĹ�˾��ʢ���Α�;��˾W�j���ͬ�ӵ�ԭ���x����2014����������С�

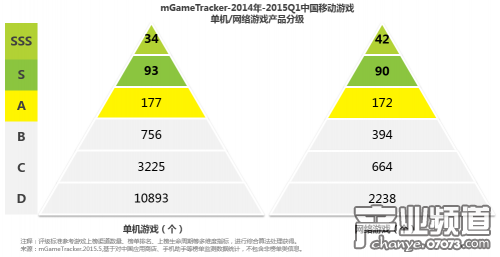

�ΙC�Αڱ����W�j�Α���/����

2014��������F�˽�2�f���Ƅ��Α�aƷ����80%��ΙC�Α�3000����W�j�Α�

���У��܉��u��SSS������֮���٣�����100����Ǟ���Ҷ�����Ԕ�ğ��T���Α�;���⣬�W�j�Α�ĸ��µ����ٶȷdz��죬�����ă����Α���F��ȡ��ԭ�ȵ�SSS���aƷ��

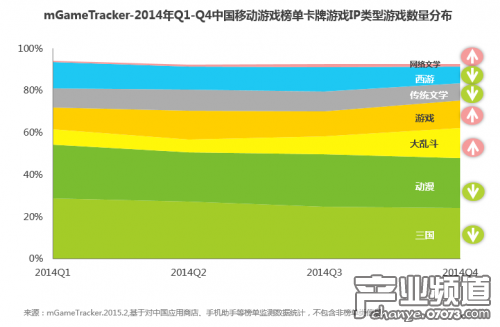

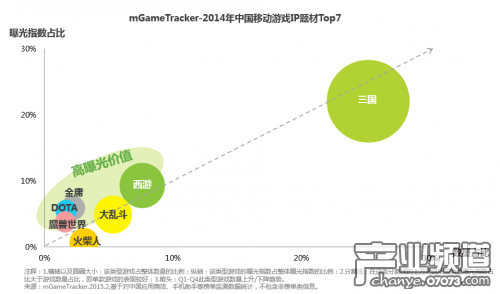

��y���������Α�����һ݆IP�aƷ

����������������������IP�Ĕ������������½�����y�����Α�ȸ������IP�������������S���Α��Ј���څ���죬�o�Α���������������IP�ĕr�����^�������Α�ĸ��������������������Α��и����IP����

����IP�Α��_555����Ρ���ӹ��DOTA��ħ�F�ع�rֵ��

һЩ��IP������������ŭ��С�B��Ӱ������ڜpС����������IP���ò�˥���AӋδ������F�����µ�IP��ͣ���IP���ع�rֵ�������fIP��

Top20�Α�ռ�ȳ��^60%�Ј�

2014���Ї��Ƅ��Α���ˮ�_��10�|���e���Α�����6������2013���@һ���֞��㡣�vӍ�����Α�ռ��5���������ϵ�Д�����࣬����������I�ĮaƷ�M���Σ������ڴ����°����Ƴ���λ�þӺ�2015����ΏS�̵ĮaƷ���F������ͻ����

һ���g�ИI���c�췭�ظ�

2014���^2013���Ƅ��Α��Ј���֮a���˄���׃�������F���ģ�

1)���ȏS�̸���;2)���y�Α�S�̸���;3)�ª����S������;4)Top20ռ�ȸ��ߡ�

�l�О������չ��N�I��

�����f�S�{���ں����Ј��ă��ݣ�ռ���l���̵�һ��λ�ã����⣬CMGE�Ї������ڇ��Ȱl���Ј����M�����@�����L���^300%���������D�������������桷�ɞ�l���Ј���һƥ���R���|�ؿƼ��y�����Α��ؕr�����������еġ����~�_�ˡ����Α�ռ�����ģ������t�����mԭ�к��⾫Ʒ�ΙC�Α�Ļ��A�ϣ��Lԇ�����_�l�m���Ї��Ј������Α�

���ְl���������Ѓ|���Ñ�Ҏģ

���ְl���������д������Ñ�Ҏģ���ְl�������������̵ꡢ�罻�W�j�����rͨӍ����ֱ�Α����ĵ���ڡ�

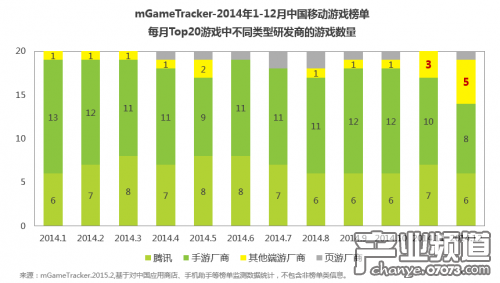

������I�����Ƅ��Α��Ј�

2014�����Top20�Α��У���Ӌ��55���Α������34���аl�̣���εļ��ж��^��

�S�����ΏS�̰l����11��12����Top20�Ё��Զ��ΏS�̵��Α������ӣ����������I�������Α���I�����o�Ї������Ƅ��Α���I���Ј��C�������p�١�

�Ƅ��Α�ᳱ������߅�a�I

�Ƅ��Α��ИI���ٰlչ���a�I���Ҳ���F�˱��������͵ĵ��������չ�˾���������Ƅ��Α��\�I�̺��Ñ���

���@һ�a�I札h�����ж��_10��N�ѳ�����ИI�wϵ���������桢�Ʒ��ա����ס��yԇ�ȵȡ�

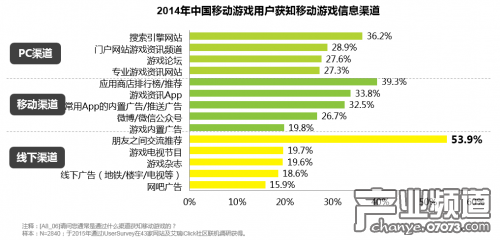

�罻�ƏV����Ҫ���ã��Ƅ�����Ӱ�������PC�;�������

���ѵĽ������]���Ñ��@֪�Ƅ��Α���Ϣ����Ҫ���������h�������������Α��е��罻���غ��Α�Ŀڱ��������Ñ��@֪�Α���Ϣ�����P��Ҫ�����á����w�������Ƅ�������Ӱ���Ҫ����PC�����;���������

�Α��I�ČW��������Ӱҕ�ȷ��ʘ��ИI���ϼ���

���ݮa�I�������Α��ČW��������Ӱҕ�Ȯa�I�ĺ������Ӿo�ܣ�����a�I������Σ������Α���ԣ��ȿ��Գɞ�a�I���Σ�Ҳ���Գɞ����Σ�

1)�������Σ�֪���Α�ľ��Ӱ�������ȣ��������ħ�F���硷�ľ��ġ��ҽ�MT��;

2)�������Σ��W�j�ČW�ľ��Α��硶ç�ļo���ȡ�

���˺��������ۺ���ƽ�_���K���O�䌢�ɞ�ְl������

�Ƅ��Α�늸��lչ������

�S�������Ƅ��Α���d���Ƅ�늸�Ҳ�ɞ����d��늸�Ʒ���������J�飬�����Ƅ��Α���ռ��Ժ��������εIJ����y�ȣ��Ñ������Pِ�µą��c���^����Ը�ߣ��Ƅ��Α�늸��İlչ���������ضȵĸ�����Ƅ��Α��������L����څ���I����ِ�½M�����ɞ��Ƅ��Α�늸��lչ���P�I��