�����M�����P�ĵĂ�����Ϣй¶�Լ���ꠕr�g�^�L�⣬߀�����I�յIJ�ͬe���y�з����|���M���˸���������{���о���

�I�����M��֪�����_

�˴��{�����漰�Ľ�ӛ�������ÿ�����ؔ�aƷ������ӳ�������M��֪������چ��}����

�����{�锵���@ʾ�������y�����k����ӛ���_���r������Ҫ���M�������н�ͨ�y�С��ְl�y�е��ٔ��y����Ҫ���M�������M������Ҫ���_���M�����M��

ᘌ����ÿ�����ؔ�aƷ���ԣ������y�е����M�˜��Լ����m�M����δ�ژI���k��r���_��֪���M�ߡ�

������攵���@ʾ���н�4�ɵĹ����ˆT�����ӽ�B�_����ʽ�Լ�ˢ�����M���ݷ�ʽ�������ڜ���߀�����M�����M�����M�˜ʡ���Ϣ�ڵ��c���M�������������P�ă��݅s���ٽ�B��

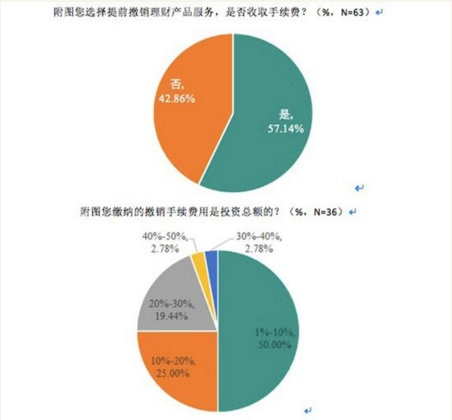

�c��ͬ�r���г��^һ������M�߱�ʾ����ُ�I�y����ؔ�aƷ�r�������ˆT�������Ӹ�֪�͑���ǰ���N��ؔ�aƷ����Ҫ�U�{�����m�M�ã���s6�ɵĿ͑�����ǰ���N��ؔ�aƷ����ȡ�^���m�M�����⣬�Ѓɳ����ϵĿ͑������^�ڲ�֪�����r�±���ȡ�й��M���N���M�Ć��}��

�����M���ᵽ�������k��I�Օr��������֪����ЩҪ���M����ȥһ���y�п����X���ˣ���֪��ʲôԭ��ÿ��ֻ���Լ�ȥ�y��ԃ������

��ӛ���D�~����ؔ�aƷ���N�ʬF���ɘO���F��

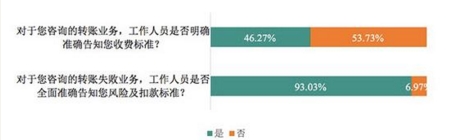

�����wָ���@ʾ���y�й����ˆT���ڿ͑�����ĸ�ʽ��ͬ�����������L�U����δ�M����֪����ʾ���x�գ�ͨ��ֻ�ǡ�ֱָ����̎����

�w�ʽ�{��l�F�����N��ؔ�aƷ�r���y�й����ˆT�Ŀ��^�����ͺ�ͬ����һ�£����н�3���y�еĹ����ˆT��δ����ؔ�aƷ���L�U����ֽ�B��

�����B�Ƹ۵����L���Ůʿ��ʾ������ؔ�����o�҂����L�U�u�����]��Ԕ�����������҂� �������]�и����ҵ��L�U�u�������]��ؔ�aƷ���������]�����L�U�̶Ⱥܸߵ���ؔ�aƷ����

��ؔ�aƷ�����T�������M������ᘌ�������

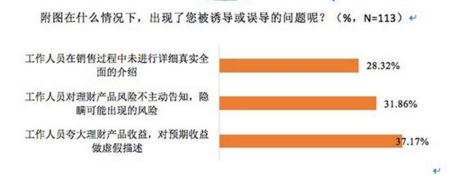

�����{��Y���@ʾ����18.39%�����M�߱�ʾ���������^���y�й����ˆT�T�����`��ُ�I������ؔ�aƷ����r��

�y�й����ˆT���`���О���Ҫ�ǿ����ؔ�aƷ�����桢�����Ӹ�֪��ؔ�aƷ�L�U�Լ�������ؔ�aƷ�M���挍ȫ��Ľ�B�ȡ�

�����؈������^�࣬�����L�U��ͣ���Z���ϙC�ơ�������]��Ԕ����B������r����ӳ���y�����N����ؔ�aƷ���^���С�

���⣬Ҳ���ܴ������`����������ͻ�����{���桢��Ϣ��¶����ֵȆ��}��

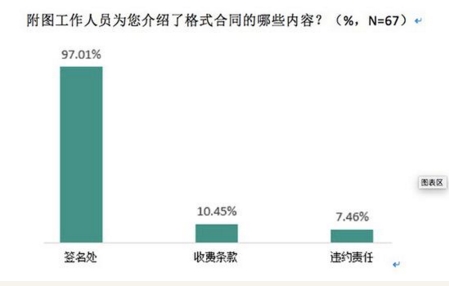

���{���^���У��y�еĿ͑���ʾ���y�й����ˆT���N����ؔ�aƷ�r��ֻ�Ǟ�������N��ָ�ˣ�����ᘌ��������˛]��ᘌ�Ԕ���Ľ�B���L�U��֪����

�_���Ƿ���Ҫ���M

�_����Ҫ���M���y�Ѓ���

��ؔ�aƷ���T�����`������r

��ؔ�aƷ������B��r

��ǰ���N���ڮaƷ���m�M

��ؔ�aƷ�����w�ʽ��r

���M�˜ʸ�֪

����B�ĸ�ʽ��ͬ����